Ve svých článcích se občas zmiňuji o tom, že se vaše příjmy budou danit podle určitých paragrafů. Ale co tím přesně myslím? Odkazuji se tím na paragrafy zákona o dani z příjmů fyzických osob. V těchto paragrafech se píše jak se daní konkrétní druhy příjmů. Máme paragrafy § 6 až 10. V rámci přiznání se vám pak všechny tyto paragrafy nakombinují a daň se vypočítá vždy za kalendářní rok celkem.

§ 6 – Příjmy ze zaměstnání

Zde najdete příjmy ze závislé činnosti vyplácené zaměstnavatelem na základě pracovní smlouvy, dohody o provedení práce či činnosti, smlouvy o výkonu funkce jednatele a dalších. Zálohu na daň vám každý měsíc zaměstnavatel vypočítá a strhne ze mzdy. Základem pro její výpočet je vaše hrubá mzda. Výdaje nijak neuplatňujete.

Pokud máte příjmy pouze ze zaměstnání, lze zaměstnavatele požádat o tzv. roční zúčtování. Zde vám zaměstnavatel zúčtuje vaši daňovou povinnost vůči státu, zohlední jednorázové odpočty na dani a slevy (úroky z hypotéky, penzijka, životka, dary krve atd.) a vrátí vám případný daňový přeplatek.

Pokud máte povinnost podat daňové přiznání, tj. když jsou vaše příjmy mimo zaměstnání vyšší než 6 tisíc Kč, musíte si tuto povinnost zajistit sami. Podkladem o doložení příjmů ze zaměstnání potom bývá potvrzení o zdanitelných příjmech, které vám zaměstnavatel v lednu/únoru předává.

§ 7 – Příjmy OSVČ

Sem spadají všechny příjmy ze živnosti, zemědělské výroby nebo jiného podnikání, na které není třeba živnost (auditoři, lékaři… obecně povolání které mají odborné komory). I autorské honoráře, podíly společníka v.o.s. či komplementáře k.s.. U těchto příjmů je možné si uplatnit výdaje skutečné nebo paušální. K vašim příjmům a případně i výdajům je potřeba vést evidenci. Z příjmů v rámci tohoto paragrafu bývá odváděno zdravotní a sociální pojištění, které již v průběhu roku často platíte prostřednictvím záloh. V podstatě so zdravotní a sociální pojištění odvádí pouze z příjmů dle § 6 a 7, tj. z příjmů ze zaměstnání a z podnikání.

§ 8 – Příjmy z dividend

Jedná se o příjmy z tzv. kapitálového majetku (tzn. finančního majetku). Typicky se jedná o úroky ze spořících účtů, dividendy a úroky vyplývající z držby akcií. Pozor také na dávky z penzijního připojištění se státním příspěvkem a na plnění ze soukromého životního pojištění, který by nebyl pojistným plněním. V posledních letech jsou velmi populární akcie a s nimi vyplácení dividend. Nezapomeňte, že i když jste akcie zatím neprodali a žádný zisk tak nerealizovali, i ze samotné držby vám mohou vzniknout daňové povinnosti. Z kapitálových příjmů se neodvádí zdravotní ani sociální pojištění. Řeší se zde tedy pouze daňová povinnost.

§ 9 – Příjmy z nájmu

Koupě nemovitostí a jejich následný nájem je v poslední době rozšířenou formou investování. Průběžný příjem z nájmu ještě zvyšuje návratnost těchto investic. Příjmy z nájmu jsou administrativně v některých ohledech podobné jako příjmy OSVČ – výdaje můžete také uplatňovat skutečné nebo paušální. Některá pravidla jsou ale u nájmů specifická. Často zapomínám, že lze pronajímat i movitou věc. Třeba takové auto. 🙂 Dlužno podotknout, že z nájmu se neodvádí zdravotní ani sociální pojištění.

§ 10 – Ostatní příjmy

Přijde vám, že vaše příjmy nesedí do popisu žádného z výše uvedených paragrafů? Tak to bude váš příjem možná spadat sem. 🙂 Řadíme zde hlavně příležitostné příjmy, příjmy z prodeje nemovitostí nebo cenných papírů, výhry z různých soutěží a loterií nebo přijaté dary. Také příjmy ze zděděných autorských honorářů. Opět neodvádíte zdravotní ani sociální pojištění. Pro příležitostné příjmy navíc platí pravidlo, že pokud se neopakují a nepřesáhnou 30 tisíc Kč za rok, tak ani nemáte povinnost podávat daňové přiznání. Většinou se zde uvádí jednorázové vypůjčení majetku nebo prodej přebytků ze zahrádky. 🙂

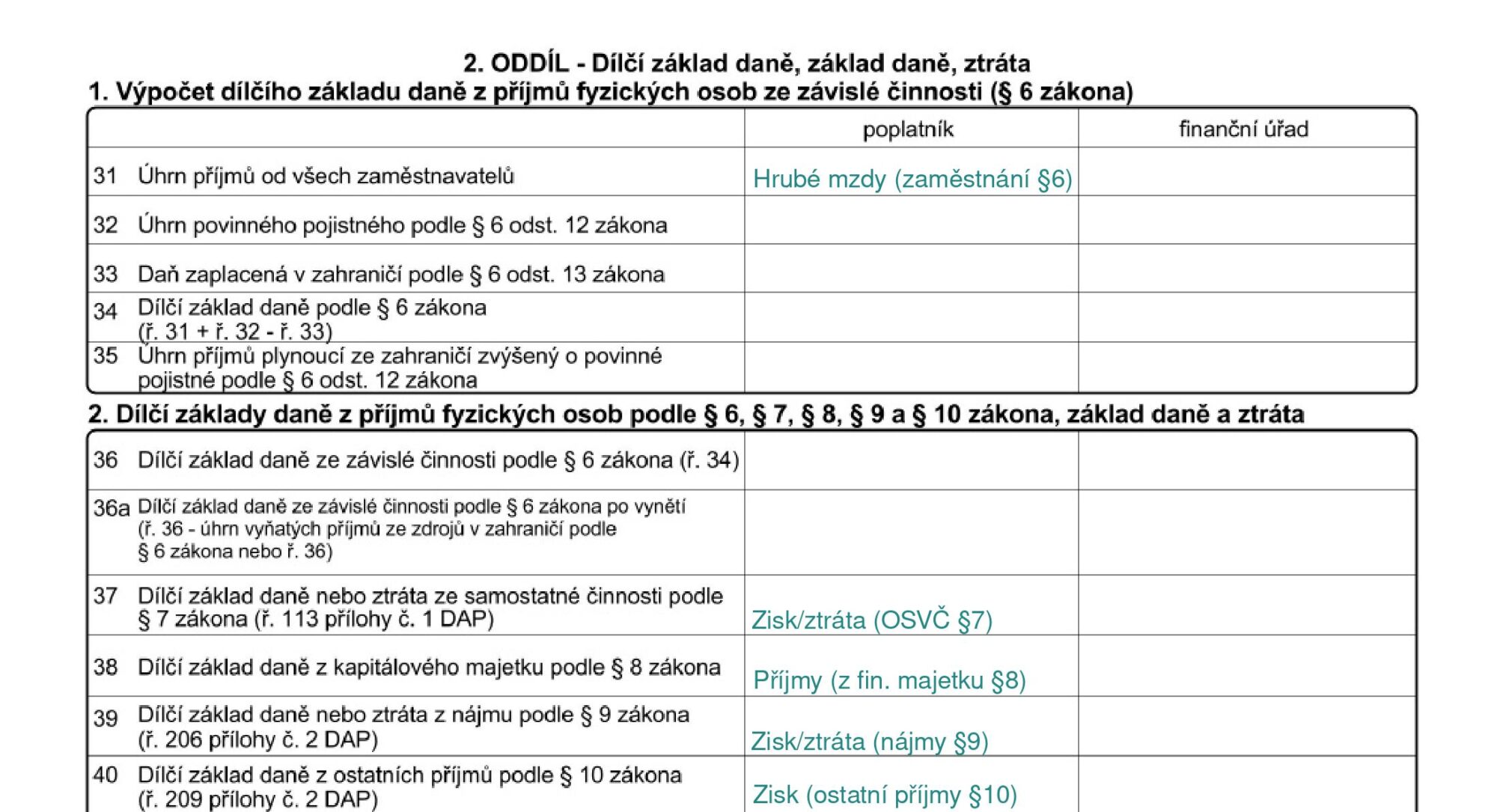

Kde to najdu v mém daňovém přiznání?

Na straně 2 daňového přiznání nahoře:

Tento článek jsem sepsala informativně. Možná vám někdy přijde vaše účetní jako mimozemšťan, když háže výše zmíněná čísla. Je to hold určitá profesní deformace. 🙂 Tak teď už aspoň víte, o co jde.

Pokud si nevíte rady, tak se mi neváhejte ozvat a spolu se na to podíváme. 🙂