Podali jste daňové přiznání, odeslali jste řádně podepsanou účetní závěrku do Sbírky listin a říkáte si, že je konečně minulý rok za vámi? Ne tak rychle – čeká vás ještě jedna formalita: schválení účetní závěrky.

K čemu je schválení účetní závěrky?

Jde o oficiální zápis z valné hromady (setkání všech společníků s.r.o. nebo a.s.), ve kterém se odsouhlasí zisk nebo ztráta minulého roku a také se rozhodne, co se s tímto výsledkem udělá. Ztrátu mohou společníci uhradit nebo ji nechat ve firmě viset neuhrazenou. Zisk si mohou společníci rozdělit, mohou jím pokrýt ztrátu let minulých nebo ho nechat ve firmě nevyplacený. Nevyplacený zisk může ve firmě zůstat jako nerozdělený zisk minulých let nebo ho mohou společníci převést do fondů. Vyplatit si lze zisk z loňského roku plus kumulovaný nerozdělený zisk minulých let snížený o neuhrazené ztráty minulých let.

Tento zápis musí být písemný, podepsaný všemi společníky a proveden do 30.6.2021. Pokud se společníci rozhodnou o výplatě zisku (společníkům, jednatelům, zaměstnancům – pokud to společenská smlouva umožňuje), musí zisk vyplatit do 3 měsíců od rozhodnutí, tj. nejpozději do 30.9.2021. Nesmíme zapomenout ani na srážkovou daň 15 %, která se z takto vyplaceného zisku odvádí.

Co musí tento zápis obsahovat?

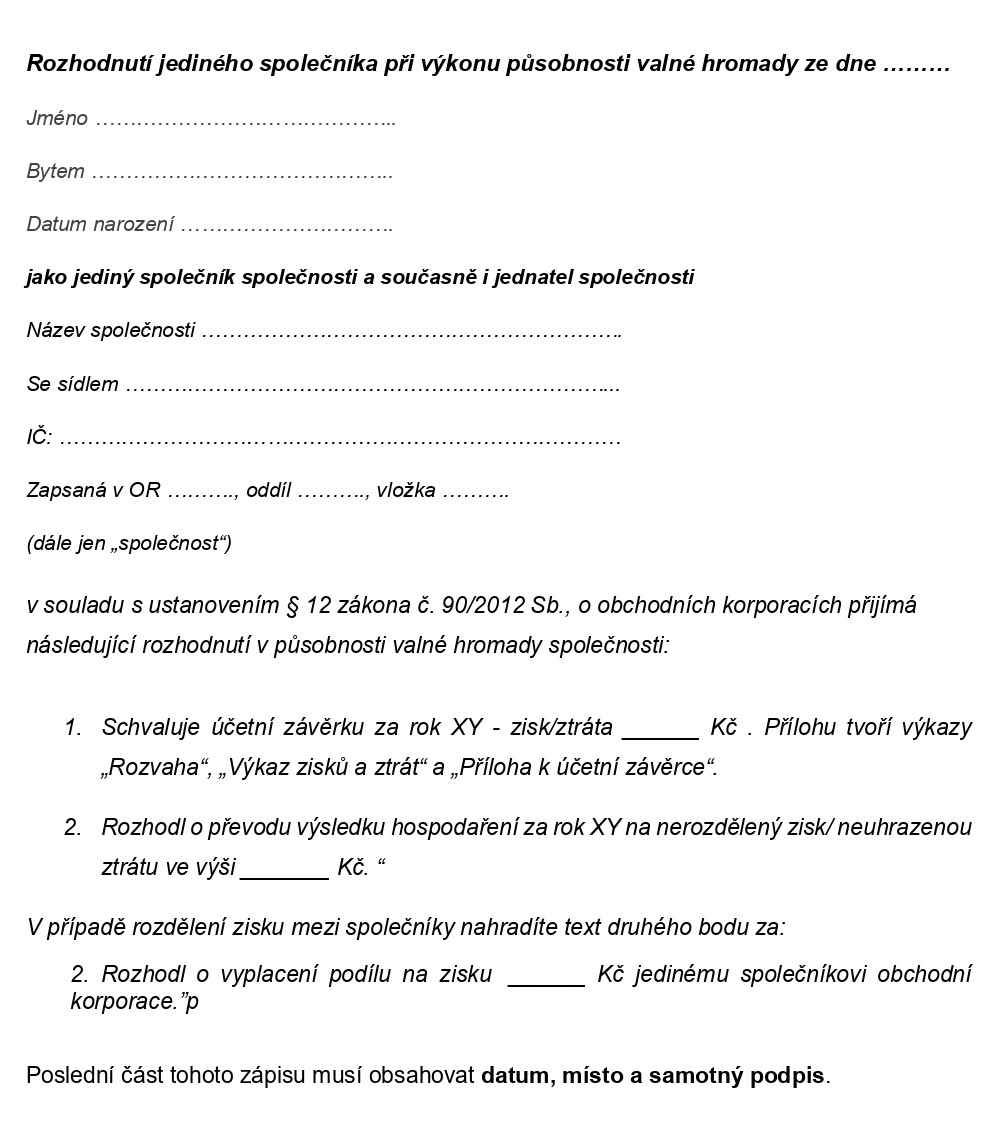

Musí obsahovat nadpis, že se jedná o zápis ze setkání řádné valné hromady a datum, kdy se toto setkání uskutečnilo. Také musí být uvedeny informace o společnosti (název, IČO, sídlo, spisová značka) a o jejích společnících (jméno a příjmení, bydliště, datum narození, výše podílu). Zápis valné hromady firmy, která má jediného společníka, bude samozřejmě jiný, než zápis valné hromady více společníků s.r.o..

Pro více společníků internet nabízí spousty vzorů, které lze využít. Rozhodnutí jediného společníka je potom jednodušší zápis, který může vypadat například takto:

Schválení účetní závěrky se nikam neposílá, zůstává v interních dokumentech společnosti. Pokud společníci nesvolají valnou hromadu nebo nesepíší tento dokument – zisk účetní automaticky převede na nerozdělený zisk minulých let (případně ztráta na neuhrazenou ztrátu minulých let). Jedná se však o povinnou část účetní závěrky, která udělá poslední a konečnou tečku za minulým rokem. 🙂

Nejste-li si zápisem jisti, obraťte se na právníka, sepisování notářských zápisů a podobných dokumentů není náplní práce účetní. Pokud si nevíte rady, tak se mi neváhejte ozvat a spolu se na to podíváme. 🙂